Շինարարությունն ու հիփոթեքը՝ տնտեսության կայունության հիմնասյուն, թե՞ ռիսկի աղբյուր

Հայաստանի տնտեսության հիմնական շարժիչներից մեկը երկար տարիներ եղել է շինարարության ոլորտը։ Ինչպես շատ փոքր տնտեսություններում, այստեղ ևս տնտեսության խթանման համար մեծապես նպաստել են ներդրումային և պետական հիփոթեքային ծրագրերը։ Տարիներ շարունակ Հայաստանում պետական աջակցությամբ խթանվել է հիփոթեքային վարկավորումը, որի շնորհիվ մեծ թափ է ստացել բնակարանաշինությունը։ Սա ոչ միայն տնտեսական աճի ցուցանիշներն է բարձրացրել, այլ նաև ծառայել է որպես միակողմանի շարժիչ՝ շինարարության ոլորտի ակտիվության համար։

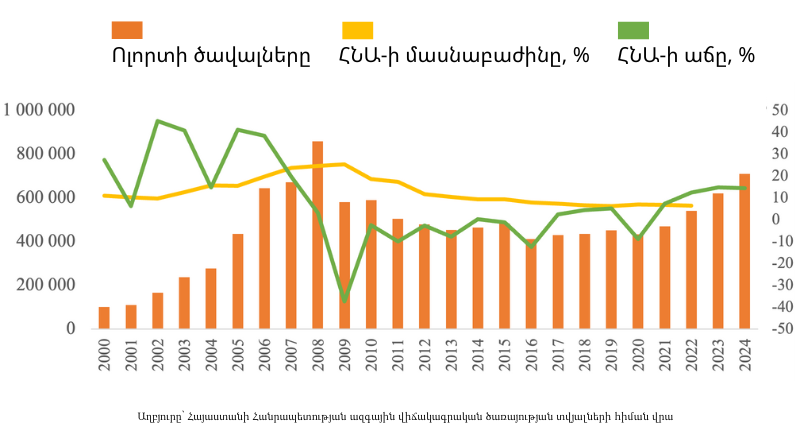

Վերջին 20 տարում շինարարության ոլորտը անցել է զգալի տատանումների միջով։ 2008-ին այն հասել է իր պատմական առավելագույնին՝ 858.6 միլիարդ դրամ։ Սակայն 2009-ին արձանագրվել է սուր անկում՝ շուրջ 40 տոկոսով։ Այս անկումը պայմանավորված էր գլոբալ ֆինանսական ճգնաժամով, որն իր ազդեցությունն ունեցավ ինչպես պահանջարկի, այնպես էլ ֆինանսավորման վրա։

Նման կտրուկ նվազումը հասցրեց ոչ միայն շինարարության դանդաղեցմանը, այլ նաև ազդեց տնտեսության ընդհանուր վիճակի վրա։ Այդ ժամանակ արձանագրված 14.2 տոկոս տնտեսական անկումը դարձավ երկարատև տնտեսական ճգնաժամի սկիզբը, որը շարունակվեց մինչև 2018 թվականը։ Ճգնաժամի պայմաններում շինարարության վերականգնումը հնարավոր դարձավ հիմնականում պետական կողմից խթանվող հիփոթեքային վարկավորման հաշվին։ Ստեղծվեցին պետական վարկային կազմակերպություններ, որոնք սերտ համագործակցեցին բանկային համակարգի հետ՝ ապահովելով վարկերի հասանելիություն լայն զանգվածների համար։

Արժութային ռիսկերի բարձրացման ֆոնին մեծ նշանակություն ստացավ նաև վարկերի արժութային կառուցվածքը։ Եթե նախկինում արտարժույթով վարկերը գերակշռում էին, ապա վերջին տարիներին Կենտրոնական բանկի քաղաքականության արդյունքում վարկերի ավելի քան 85 տոկոսը տրամադրվում է դրամով։ Սա հնարավորություն է տալիս նվազեցնել արժութային տատանումներից բխող ռիսկերը՝ թե՛ բնակչության, թե՛ տնտեսության համար։

Չնայած այս դրական միտումներին` հիփոթեքային շուկայի արագ աճն առաջ է բերում նոր մտահոգություններ։ Հիփոթեքային բոլոր պետական ծրագրերը ֆինանսավորվում են բյուջեից, ինչը տնտեսական արտաքին ցնցումների պայմաններում մեծացնում է պետական ֆինանսների վրա ճնշումը։ Եթե առաջիկայում տեղի ունենա արժութային հերթական ճգնաժամ, հնարավոր է՝ պետական բյուջեն չկարողանա պահպանել իր պարտավորությունները հիփոթեքային վարկերի համաֆինանսավորման մասով։ Իսկ դա իր հերթին կարող է շղթայական ազդեցություն ունենալ ինչպես հիփոթեքային շուկայի, այնպես էլ շինարարության ոլորտի վրա։

Ներկայում կառավարությունը որոշակիորեն փոխել է հիփոթեքային ծրագրերի տրամադրման կարգը՝ ծրագրելով աստիճանաբար նվազեցնել պետական աջակցությունը ոլորտին։ Սա կարող է կրճատել ֆինանսական ռիսկերը, սակայն լիարժեք լուծում չի ապահովում համակարգային խնդիրների համար։ Տնտեսական կայունության տեսանկյունից անհրաժեշտ են համալիր և կանխատեսելի քաղաքականություններ՝ ուղղված շինարարության, հիփոթեքային վարկավորման և անշարժ գույքի ոլորտների ռիսկերի կառավարմանը։